La définition de politique monétaire s’est fortement enrichie depuis 2008 et ne recouvre plus seulement le fait de déterminer le niveau des taux directeurs. Pour lutter contre les dernières crises et contourner les limites de taux nuls voire négatifs, les Banques centrales américaine et européenne, la FED et la BCE, ont développé une panoplie d'outils, dits non conventionnels, tels que des programmes de rachats d'actifs (assouplissement quantitatif – quantitative easing) pour agir également sur les taux longs, la communication pour influer sur les anticipations de taux (forward guidance), les opérations de refinancement de long terme pour soutenir le crédit bancaire ou encore les taux de dépôt négatifs. Ainsi, si l’on désire mettre en parallèle l’action de chacune de ces deux banques centrales, c’est l’ensemble des outils à leur disposition qu’il faut prendre en compte et observer non seulement l’évolution de leurs taux directeurs respectifs mais également la taille du bilan de chacune d’elles.

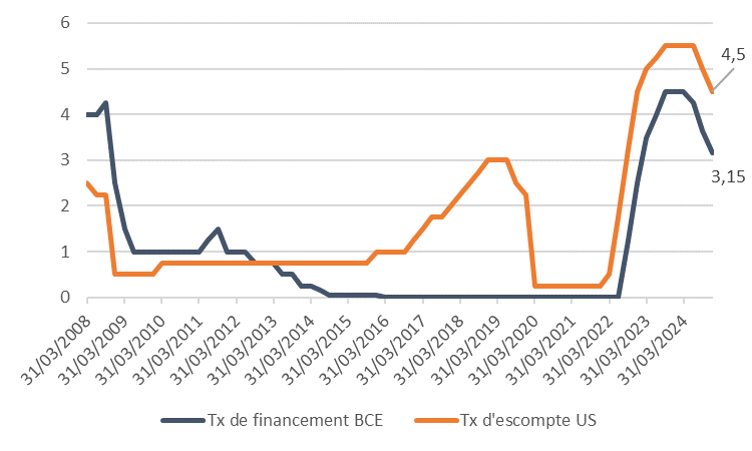

Évolution des taux directeurs de la BCE et de la FED

Source : Bloomberg

Un bref regard sur l’évolution des taux directeurs et des bilans de la Banque Centrale Européenne (BCE) et de la Réserve Fédérale (FED) sur la dernière période, laisserait facilement croire que les courbes se juxtaposent. En effet, en réponse aux grandes crises majeures qu’ont été par exemple, les crises des subprimes, du Covid et du retour de l’inflation en sortie de pandémie, les banques centrales dans leur grande majorité ont réagi de concert, en baissant leurs taux et en augmentant très fortement la taille de leur bilan de manière à sauvegarder la croissance et à empêcher une récession sévère.

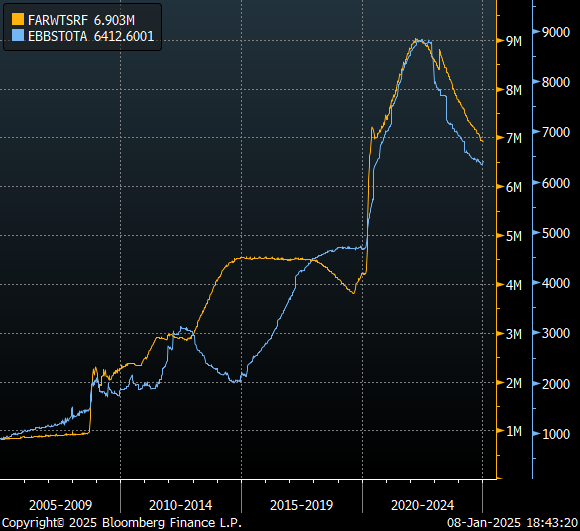

Source : Bloomberg

En revanche, en dehors des périodes de crises majeures, il semble qu’il y ait plus souvent désynchronisation que synchronisation des politiques monétaires de part et d’autre de l’Atlantique et notamment entre 2010 et 2020. Quelles sont les raisons de cette désynchronisation ? Celles-ci peuvent-elles nous renseigner sur une potentielle prochaine désynchronisation et ses conséquences ?

Des mandats différents - mais surtout des dynamiques de croissance et d’inflation propres à chacune des deux zones - semblent expliquer ce décalage entre FED et BCE.

Le consultant McKinsey, dans une note de juillet 2022, souligne qu’entre 2010 et 2020, l’Union européenne a enregistré une croissance annuelle moyenne du produit intérieur brut (PIB) par habitant de 0,8%, soit moitié moins que celle des Etats-Unis (1,7%). Cet écart de croissance pourrait aujourd’hui se creuser : les Etats-Unis, qui profitent déjà d’une population plus jeune et d’une compétitivité accrue, vont en outre bénéficier de nombreux programmes d’investissements publics à l’instar du « Chips Act » sur les semi-conducteurs et de l’« Inflation Reduction Act ». Ces programmes devraient être conservés voire amplifiés avec la volonté affirmée du nouveau président Trump de favoriser les Etats-Unis.

A cette différence de rythme de croissance s’ajoutent des inflations différentes : même si les deux zones ont souffert concomitamment d’une forte hausse de l’inflation dès 2021, cette inflation a des causes différentes de part et d’autre de l’Atlantique. L’inflation européenne est, en grande partie, une inflation importée du fait du renchérissement de l’énergie suite à l’invasion russe sur l’Ukraine, alors que l’inflation aux États-Unis émane avant tout de la dynamique de croissance et des salaires.

Ainsi, la faiblesse structurelle de la croissance et de l’inflation européenne explique, en grande partie, le fait que l’évolution des taux directeurs de la BCE, sur la période, ressemble à un encéphalogramme plat.

Quid de 2025 ? Alors qu’elles ont toutes deux débuté un cycle de baisse des taux suite à une forte accalmie sur le front de l’inflation, la BCE a dégainé la première avec une baisse de 25 bps en juin 2024 suivie en septembre par la FED qui a procédé à une baisse de 50 bps de son taux directeur à 4,5%. Elles ne partent pas du même niveau et à ce jeu-là, la FED possède plus de cartouches. Les prévisions de croissance du Fonds Monétaire International sont de 0,9% pour la zone euro en 2025 alors qu’elles sont de 2,4% pour les États-Unis et les prévisions d’inflation vont dans le même sens puisqu’elles prévoient davantage d’inflation aux Etats-Unis en 2025. Nous aurions donc une BCE contrainte de baisser ses taux d’intérêt afin de relancer sa croissance et une FED qui conserverait ses taux hauts voire serait même obligée de les monter si le nouveau Président élu Trump appliquait à la lettre toutes les mesures évoquées lors de la campagne électorale.

Cette désynchronisation, si elle devait perdurer, aurait des répercussions non négligeables notamment sur le taux de change et sur l’attractivité respective des actifs américains et européens.

Nous devrions assister à une baisse continue de l’euro vis-à-vis du dollar, ce qui devraient encourager les investisseurs à continuer de privilégier les actions et les obligations libellées dans une devise plus rémunératrice et qui en outre s’apprécie.

Achevé de rédiger le 24/01/2025 par Nadja de Benedit, responsable de la gestion collective.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.