La fin d’année 2024 a marqué le retour au pouvoir de Donald Trump au terme d’une compagne tendue et signale aux marchés le retour d’une politique protectionniste voire le potentiel retour d’une guerre commerciale des États-Unis avec ses principaux partenaires économiques. Même s’il est encore trop tôt pour se prononcer sur les futures annonces du Président élu, une analyse comparée avec le premier acte de la mandature Trump (2016-2020) nous paraît opportune afin de revenir sur les mesures annoncées en 2018 et leurs impacts économiques et d’identifier les principales différences entre 2018 et 2025.

Que s’est-il passé en 2018 ?

Début 2018, le président Trump annonçait plusieurs mesures tarifaires, en commençant par les machines à laver et les panneaux solaires, suivis par l’acier et l’aluminium. Ces hausses de tarifs ont concerné environ 13% des imports totaux des États-Unis (soit approximativement 300 milliards de dollars selon le Peterson Institute for International Economics) et ont majoritairement touché les produits importés de Chine avec des taux proposés de 10% à 25% (Section 301 du Trade Act of 1947). Ainsi, le taux effectif des droits de douane sur les imports chinois est passé de 3% en 2018 à 21% en moyenne en 2019.

De son côté, la Chine annonçait des nouvelles mesures sur 128 produits américains avec des droits de douane de 15% à 25% notamment sur les produits agricoles, l’aéronautique ainsi que l’automobile, tandis que le Canada prenait des mesures identiques sur l’acier et l’aluminium. L’Union européenne a également répondu en augmentant ses droits de douane sur plusieurs produits comme les motos ou le bourbon.

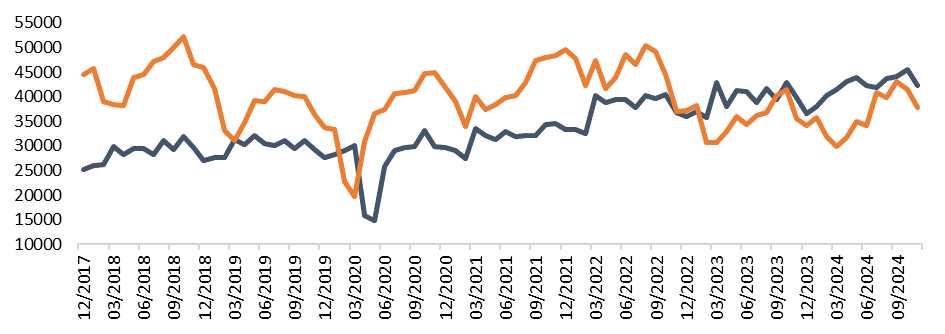

Selon le Peterson Institute, ces actions ont totalement redessiné les échanges commerciaux mondiaux, avec la réduction des échanges entre les États-Unis et la Chine et l’émergence de nouveaux partenaires, comme le Mexique qui est devenu le premier partenaire commercial des États-Unis avec 476 milliards de dollars échangés en 2023.

Importations des États-Unis depuis le Mexique et la Chine (en milliards de dollars)

Source : Bloomberg

Il est aussi important de noter que selon la Tax Foundation, davantage de droits de douane ont été collectés sous l’administration Biden que sous l’administration Trump (144 milliards de dollars contre 89 milliards de dollars) et que cette hausse des droits de douane a plus fortement impacté les Etats dont l’électorat est républicain, notamment la région du Midwest (Illinois, Iowa, Minnesota, Indiana, Kansas).

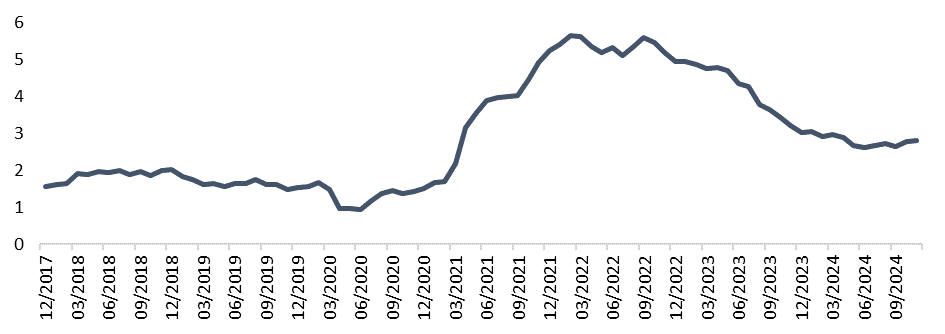

Même si ces mesures ont eu des conséquences inflationnistes sur certains produits comme les machines à laver (une hausse de 13%), elles ont eu globalement un impact relativement faible sur l’inflation américaine (entre 0,1% et 0,2% selon certaines études). Lorsque nous analysons ces chiffres d’inflation ainsi que les prix à l’importation, nous constatons ainsi que les hausses de droits de douane n’ont pas eu d’effet sur les dynamiques de prix aux États-Unis.

Inflation PCE US

Source : Bloomberg

Cela peut s’expliquer par deux principales raisons :

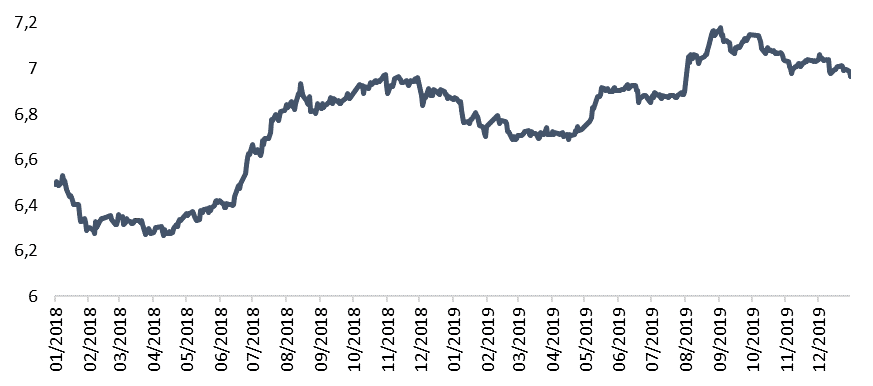

- L’effet devise et la décision prise par la République de Chine de dévaluer sa monnaie, ce qui a permis de compenser l’effet inflationniste de la hausse des droits de douane. Ainsi, entre le 23 janvier 2018 (date des premières annonces) et le 5 septembre 2019, la devise chinoise s’est dépréciée de 12%.

USD/CNY

Source : Bloomberg

- Les gains de productivité réalisés par l’économie américaine qui ont largement permis d’absorber voire de compenser ces hausses de droits de douane et ainsi de protéger les marges des entreprises et le pouvoir d’achat du consommateur. Selon le Bureau of Labor Statistics, la croissance de la productivité du travail, malgré la crise du Covid, a été de 1,8% entre 2019 et 2024 alors que cette dernière est quasiment stable sur cette même période pour l’Europe et le Royaume-Uni.

Quelles différences avec 2025 ?

Même si un parallèle peut être réalisé entre les mesures annoncées en 2018 et celles qui pourraient être prises en 2025, nous estimons que la situation politique et financière des différents acteurs économiques est radicalement différente.

Tout d’abord d’un point de vue politique, alors que les sondages donnaient un scrutin extrêmement serré, c’est un Donald Trump fort, avec une légitimité incontestable, qui arrive dans le bureau ovale, avec le contrôle des deux chambres du Congrès.

En outre, ce qui frappe est la grande diversité des annonces qui ont été discutées lors de la campagne de 2024. Ainsi, en novembre 2024, Donald Trump a annoncé vouloir imposer des droits de douane de 25% sur les produits importés du Canada et du Mexique et augmenter ceux sur les produits venant de Chine à 60% ; en janvier 2025, le Washington Post annonçait cependant que les équipes de Donald Trump réfléchissaient à un droit de douane universel de 10%, notamment sur certains secteurs et produits considérés comme stratégiques.

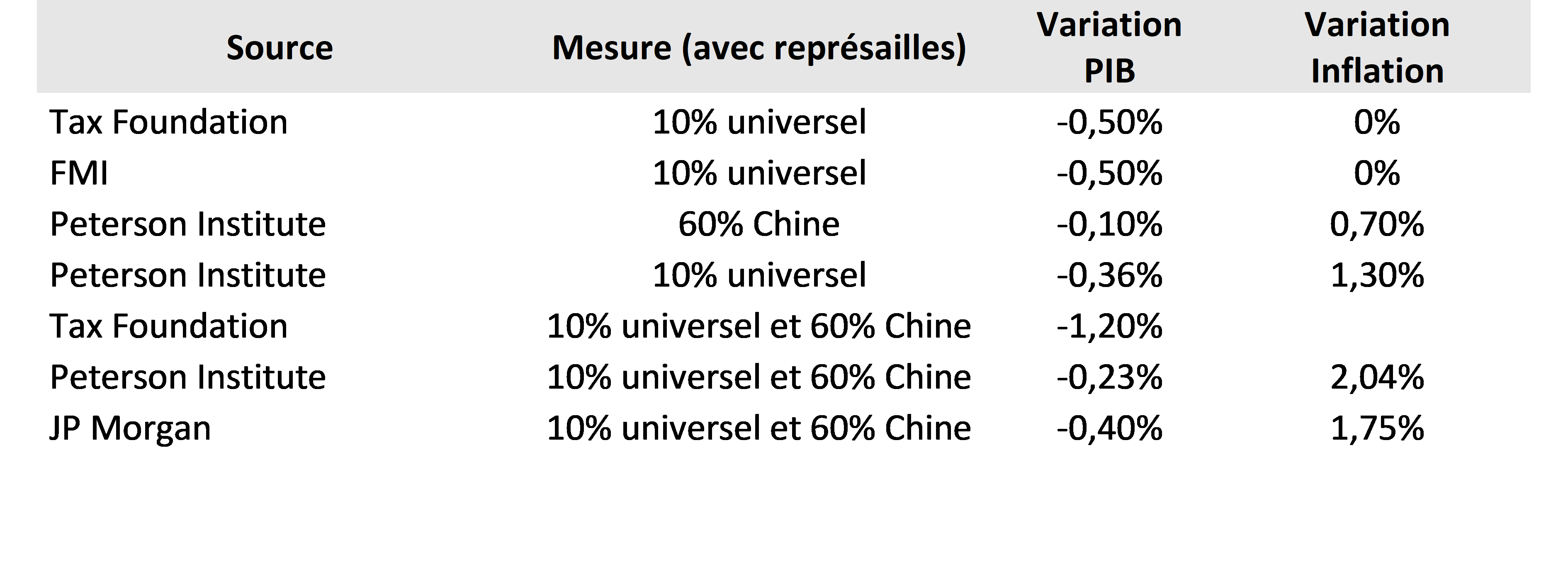

Selon plusieurs instituts, ces différentes potentielles mesures pourraient avoir un effet négatif sur la croissance du PIB américain (entre -0,5% et -1,5%) et un effet reflationniste estimé autour de 1% en moyenne. Le tableau ci-dessous reprend quelques scénarii de ces organismes.

Cette situation pourrait être un levier de négociation avec certains pays. Nous pensons notamment au Mexique où le président élu Donald Trump a mis en avant plusieurs sujets d’irritation (hausse des imports venant de Chine, immigration illégale et lutte contre les cartels de drogue). De telles mesures pourraient remettre en question le format actuel du traité USMCA1 (qui avait été mis en place sous l’administration Trump) et ouvrir la porte à une renégociation, dont le but serait de réduire l’influence de la Chine au Mexique.

En outre, d’un point de vue économique, l’ampleur des pays visés et la situation des principaux protagonistes est différente de celle prévalant en 2018.

Tout d’abord, les annonces actuelles concerneraient une plus grande proportion des imports américains et toucheraient les 3 plus grands partenaires économiques des États-Unis avec qui le pays a creusé son déficit commercial. Le Mexique, le Canada et la Chine représentent aujourd’hui 35% des imports totaux des États-Unis alors que les mesures de 2018 visaient essentiellement la Chine.

La Chine n’est plus dans la même situation économique qu’il y a 8 ans et vit actuellement une crise économique et démographique. En effet, en 2018/2019, le pays était en situation de resserrement monétaire alors qu’actuellement il pourrait adopter des mesures de relance économique. Il se pourrait ainsi que la Chine adopte une attitude plus souple vis-à-vis de ces potentielles mesures à savoir des annonces de rétorsion moins fortes et que l’action de la Banque Centrale permette d’amortir le ralentissement lié à ces droits de douane via un stimulus plutôt que de continuer de dévaluer sa monnaie.

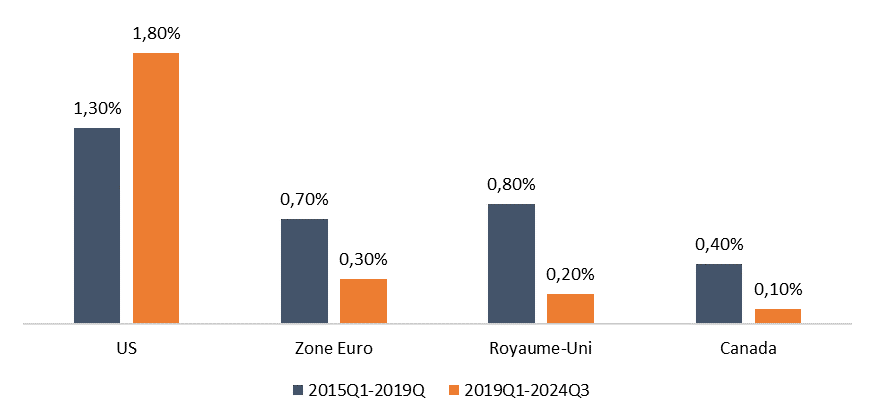

A l’inverse, les États-Unis enregistrent des chiffres économiques toujours aussi solides et bénéficient de nouveaux relais de productivité avec notamment le développement de l’intelligence artificielle. Selon Goldman Sachs, l’intelligence artificielle pourrait stimuler la productivité de 1,5% par an sur les 10 prochaines années et ces gains de productivité devraient permettre de compenser une potentielle hausse des coûts liés à ces droits de douanes.

Croissance annualisée de la productivité

Source : Goldman Sachs/Bloomberg

En conclusion, il n’est pas forcément pertinent de comparer les mesures protectionnistes annoncées lors de ces deux mandats pour plusieurs raisons. (i) Donald Trump est davantage en situation de force à l’issue de l’élection de 2024 qu’en 2018, (ii) l’ampleur des mesures mentionnées est plus importante aujourd’hui que lors de sa première mandature et enfin (iii) le contexte est différent de celui de l’époque d’une part, car il n’y avait pas de situation inflationniste aux États-Unis et d’autre part, parce que la Chine est dans une situation macroéconomique plus compliquée. Dans ces conditions, nous ne sommes pas sûrs que ces mesures entraînent autant d’inflation qu’anticipé par certains commentateurs.

Achevé de rédiger le 24/01/2025 par Benoit Ducatillon, analyste financier.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.