Pourquoi les banques centrales ont-elles augmenté leurs taux directeurs ?

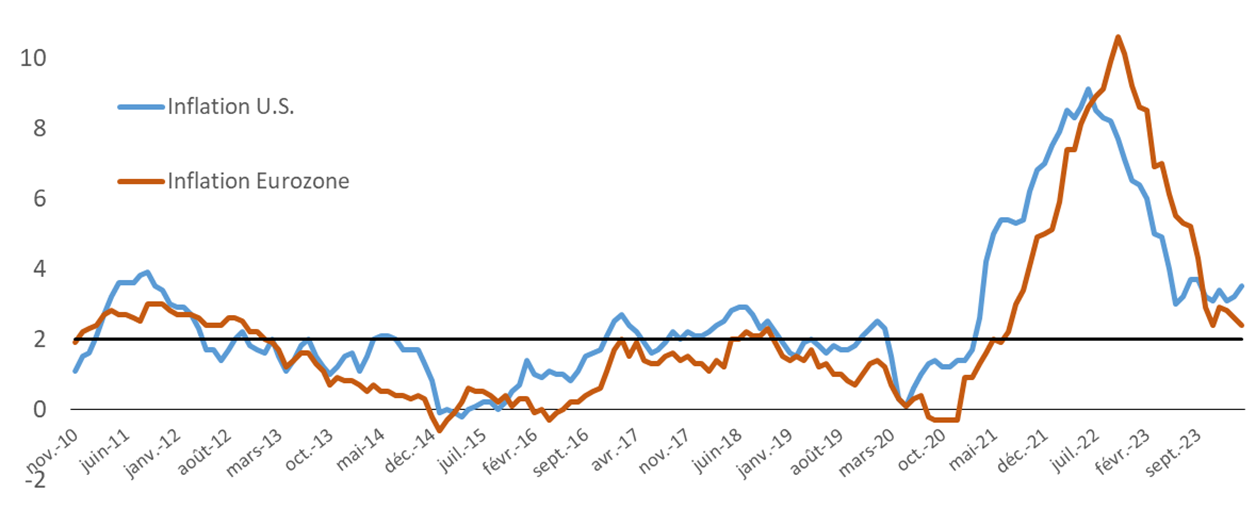

Au cours des années 2022 et 2023, quasiment l’ensemble des banques centrales ont mené une politique monétaire restrictive. Le taux de refinancement des banques américaines auprès de la FED (Banque Centrale Américaine) est passé de 0% fin 2021 à 5,33% en septembre 2023, et le taux de dépôt de la BCE (Banque Centrale Européenne) est passé de -0,5% à 4% en septembre 2023. Depuis septembre 2023, ils sont stables des deux côtés de l’Atlantique. En effet, un des mandats cardinaux des banques centrales occidentales est de maintenir un taux d’inflation proche de 2%. Or, le taux d’inflation aux Etats-Unis et en Europe a eu tendance à fortement augmenter en 2021. Les économistes ont attribué l’inflation de 2021 d’une part, à un rattrapage de la consommation, bridée par la pandémie COVID et alimentée par les aides étatiques, et d’autre part, aux difficultés des entreprises à répondre à ce choc de demande. Les prix ont donc eu tendance à augmenter. Les économistes appellent ce phénomène : un choc de demande. Puis en 2022, s’est ajouté un choc d’offre sur les matières premières énergétiques : leur prix ont flambé suite aux conséquences de la guerre en Ukraine. Ce choc d’offre a alimenté les pressions inflationnistes de 2021 au risque qu’elles s’auto-entretiennent notamment à travers les revendications salariales.

Evolution de l’inflation

Source : Bloomberg

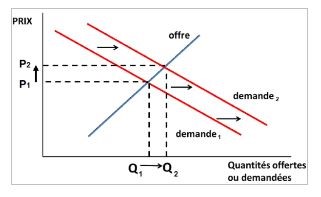

Choc de demande et conséquence sur les prix

L’objectif principal des banques centrales en 2022 était donc de briser le risque d’emballement inflationniste en augmentant les taux d’intérêt. Comment ? La théorie économique nous enseigne que le renchérissement du coût du crédit ralentit la croissance de la demande des ménages, des investissements des entreprises et les dépenses des Etats. Cela réduit donc les pressions inflationnistes le temps que l’offre des entreprises s’adapte.

La politique monétaire n’agit à court terme que sur la demande pour réduire l’écart entre l’offre et la demande. En pratique, la croissance de la demande a-t-elle réellement ralenti ces 36 derniers mois ? Est-ce-dû au simple fait de la politique monétaire ?

Par ailleurs, les risques d’une politique monétaire trop restrictive existent : crise immobilière, budget des Etats contraint, difficultés de certaines banques.

La hausse des taux directeurs a-t-elle ralenti la croissance de la consommation et des investissements ?

- Consommation (68% du PIB américain, 52% du PIB de la zone euro)

Aux Etats-Unis et en Europe, il semble que la hausse des taux ait eu un effet mineur sur le rythme de consommation des ménages et des investissements des entreprises. Aux Etats-Unis, la consommation a continué à croître entre 2 et 3% en rythme annualisé depuis 2022, soit un rythme assez équivalent à celui des années 2016-2019. En 2016-2019, les taux de la FED étaient compris entre 0,5% et 2,5% et depuis août 2022, les taux de la FED sont à plus de 2%. En zone euro, la consommation n’a quasiment pas cru depuis 2022 alors qu’elle croissait d’environ 0,5% par an entre 2015 et 2019.

Les taux ne sont pas le seul facteur expliquant les variations de consommation et d’inflation.

En Europe, la faible croissance est sans doute plus attribuable à des éléments structurels tels que la démographie et le niveau de confiance dans l’avenir. Depuis 2022, la baisse du pouvoir d’achat des ménages européens liée au choc énergétique accentue la faible croissance de la consommation. Par exemple, Nestlé fait état de volumes négatifs en Europe depuis le deuxième semestre 2022, alors que le groupe a augmenté ses prix pour tenter de préserver ses marges face à la hausse des matières premières (café, cacao, blé, énergie…). La hausse des taux ne peut avoir d’effet sur les aléas climatiques et l’offre d’hydrocarbure.

Depuis septembre 2023, aux Etats-Unis, alors que les taux de la FED sont à 5%, le taux d’inflation des services hors loyer a accéléré de 2,6% en septembre 2023 à 4,8% en mars 2024 en glissement annuel. Ce secteur regroupe les loisirs (sport, parc d’attraction, cinéma, casino, services vétérinaires…), les services de santé, les services ménagers, les services financiers... Ce secteur représente 43% du PIB et fonde sa croissance sur une population active en croissance. Or, le manque de main d’œuvre semble un souci majeur pour l’économie américaine. La croissance de la population active aux Etats-Unis devrait être de seulement de 0,4% par an les 10 prochaines années contre 1,2% par an dans la décennie 1990. Deux des explications probables sont la baisse de la croissance du nombre d’immigrants aux Etats-Unis et le départ en retraite de la génération du babyboom. D’une part, l’immigration n’a cessé de baisser depuis 2000 : durant la décennie 1990, la population née à l’étranger aux Etats-Unis a progressé de 11,3 millions, puis de 8,8 millions dans la décennie 2000, puis 5,4 millions dans la décennie 2010. D’autre part, la génération du babyboom dépense sans doute plus en services qu’elle ne le faisait il y a 10 ou 15 ans renforçant la pression inflationniste sur ce pan de l’économie.

- Investissements (17% du PIB américain, 22% du PIB de la zone euro)

Aux Etats-Unis, les investissements non résidentiels (R&D, infrastructure, équipements) ont cru de 4% par an à prix constant contre 4,8% par an en moyenne entre 2016 et 2019. Les fortes incitations étatiques de l’IRA (Inflation Reduction Act), IIJA (Infrastructure Investment and Jobs Acts) depuis fin 2021 compensent l’effet que la hausse des taux aurait pu avoir sur les décisions d’investissements. Toutefois, les investissements résidentiels aux Etats-Unis ont baissé de 16% entre 2021 et 2024 : il est bien connu que le secteur bâtiment est très dépendant du coût de financement des investisseurs immobiliers. En zone euro, le montant des investissements est stable depuis 2021 mais sa croissance était de 5% par an entre 2016 et 2019. En particulier, les investissements résidentiels sont étonnement stables jusqu’à maintenant mais les permis de construire ont baissé de 18% entre fin 2021 et août 2023.

La politique monétaire restrictive a donc sans doute joué un rôle pour limiter la croissance de la consommation et des investissements et endiguer l’inflation, mais les facteurs inflationnistes plus structurels ne seront pas résolus grâce aux concours des banques centrales.

Par ailleurs, le renchérissement du coût de crédit a des conséquences négatives dans au moins 3 domaines.

Le marché immobilier : 1ère victime collatérale de la hausse des taux

Un des postes de dépenses des ménages qui a été le plus affecté par la hausse des taux est la hausse des mensualités d’un emprunt immobilier. Par exemple, aux Etats-Unis les taux des crédits hypothécaires à 30 ans sont passés de 3% en 2021 à 7,5% actuellement, et la mensualité médiane d’un prêt hypothécaire est passé de moins de 1 500$ à 2 500$. Alors que le prix médian des maisons individuelles est resté stable depuis 2022 aux alentours de 400k de dollars, les transactions immobilières ont baissé de 25% de 5 millions par an entre 2015 à 2020 à 3,5/4 millions par an depuis 2022. Or, la mobilité des ménages et des travailleurs est importante à la bonne marche des affaires. Par exemple, la croissance économique moyenne de 3 grands Etats du Sud (Texas, Floride, Californie) est supérieure de 2 points par an par rapport à ces 4 grands Etats du Nord (Massachusetts, New York, Washington DC, Illinois) depuis 10 ans. La hausse des taux a donc contribué à brider le mouvement des travailleurs et à contribuer aux tensions sur le marché du travail. Toutefois, il sera difficile de quantifier ce facteur négatif, d’autant plus que la construction résidentielle dans les Etats du Sud est en pleine expansion.

Le budget des Etats : la 2ème victime collatérale de la hausse des taux

Avec la hausse des taux des banques centrales, le coût de refinancement de la dette des Etats augmente également. La charge financière dans le budget de l’Etat américain est passée de 500 Mds de dollars en 2020 à plus de 1000 Mds de dollars en 2024. 500 Mds de dollars de charges financières supplémentaires représentent 2% du PIB américain. A titre de comparaison, les dépenses de défense aux Etats-Unis s’élevaient à 820 Mds de dollars en 2023. En France, la charge de la dette en 2023 s’élevait à 50 Mds d’euros et pourrait augmenter de 36 Mds d’euros à horizon 2027 selon la Cour des comptes, soit un peu plus du budget de l’Education Nationale et Jeunesse en 2023.

La dette publique et le coût de son refinancement sont des préoccupations majeures pour les investisseurs pour 3 raisons :

- plus risquées que les Etats, les entreprises se financent à un coût plus élevé que ces-derniers, limitant ainsi les ressources disponibles à l’investissement et aux actionnaires ;

- cela peut conduire à une hausse des impôts et taxes pour équilibrer les comptes publics, ce qui est en général négatif pour la prospérité économique ;

- enfin, cela peut conduire les Etats à prendre des mesures d’austérité qui sont, à court terme, négatives pour l’économie.

Le système bancaire : la 3ème victime collatérale de la hausse des taux

En mars 2023, la SVB Silicon Valley Bank a déclenché un début de crise bancaire qui a été contrecarré par les mesures prises par le Trésor américain et la FED. La SVB avait pris trop de risques. Le modèle économique traditionnel d’une banque est de prêter des ressources de court terme (dépôts des clients plus ou moins rémunérés) à des entreprises, des ménages et des Etats sur le long terme. Une banque prend donc trois grands risques : le risque de solvabilité (défaut de paiement), le risque de liquidité (impossibilité de liquider un actif à un prix raisonnable) et le risque de marché (baisse de la valorisation de l’actif). Les faillites de la SVB et de quelques autres banques régionales aux Etats-Unis, en 2023, s’expliquent par la matérialisation du risque de liquidité et de marché. En effet, les clients qui avaient des dépôts chez la SVB ont fait des retraits majeurs qui ont conduit la SVB à vendre des titres en moins-values. Or, le portefeuille d’obligations de la SVB s’est fortement déprécié en 2022 avec la hausse des taux1. En 2024, le contexte de taux élevés a conduit d’autres banques à déprécier leurs actifs pour des raisons de solvabilité. Par exemple, la New York Community Bank a vu son cours de bourse baisser de 70% depuis le début de l’année. La NYCB qui a un bilan de 114 Mds de dollars fin 2023, soit une des 20 plus grandes banques aux Etats-Unis, a passé des provisions sur son portefeuille de crédits immobiliers. Cette provision conduit les investisseurs à être vigilants sur le secteur de l’immobilier de bureau : d’une part, depuis 2020, le télétravail vide en partie les bureaux et conduit petit à petit les entreprises à renégocier leurs baux, d’autre part, les contrats de dette sur l’immobilier commercial ont des maturités assez courtes (5-10 ans). Le refinancement sur ce stock de dette pourrait être problématique pour les investisseurs d’immobiliers de bureau alors que les taux ont fortement augmenté.

Quel est le bilan de la hausse des taux directeurs des banques centrales de 2022 à 2024 ?

En conclusion, il semble que la hausse des taux a été nécessaire pour endiguer le risque d’une spirale inflationniste lié à un surplus de demande, ou encore limiter le risque d’une valorisation excessive des actifs. Toutefois, les banques centrales sont quasiment impuissantes pour limiter les facteurs inflationnistes liés à l’offre de travail, de matières premières et d’énergie. Par ailleurs, le contexte de taux élevé présente également des inconvénients : en particulier pour le marché immobilier, certaines banques et les Etats et entreprises trop endettés. Jusqu’à aujourd’hui, ces risques restent contenus. Cependant, si l’un d’entre eux devait conduire à une crise financière ou économique, il est fort probable que l’action des banques centrales serait de baisser les taux.

Achevé de rédiger le 03/05/2024 par Guillaume Ozon, Responsable analyse-gestion collective actions

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.