Alors que l’été s’installe, s’ouvre sur les marchés financiers la saison de la publication des résultats semestriels. Cet exercice très attendu par les investisseurs permet d’apprécier la valorisation d’une entreprise sur le marché et de valider ou non le prix d’une action à un instant T compte tenu de ses résultats. Le rapport entre le cours de bourse et les bénéfices nets par action détermine en effet le PE ratio, multiple essentiel pour qui cherche à appréhender la valeur d’une société.

Traditionnellement, ce sont les banques américaines qui ouvrent le bal. Les attentes du marché sur ce secteur en particulier sont très élevées. En effet, le rebond des activités de fusion acquisitions (citons par exemple l’OPA du pétrolier américain ExxonMobil sur le producteur de pétrole de schiste Pioneer Natural Resources pour 60 milliards de dollars initiée en octobre dernier) et des activités de banque de financement et d’investissement (BFI) de manière plus générale devrait contribuer à améliorer la profitabilité des Big Five américaines (JP Morgan, Citigroup, Goldman Sachs, Bank of America, Morgan Stanley).

La dernière semaine de juillet, ce sera au tour des GAFAM et des autres grands noms de la technologie américaine de se livrer à l’exercice. Là aussi, les attentes des investisseurs sont très fortes. Ces titres ont, en effet, connu une appréciation phénoménale de leur valorisation ces douze derniers mois, portée notamment par le thème de l’intelligence artificielle qui concentre aujourd’hui l’attention des investisseurs, devant tout autre sujet, hormis peut-être l’inflation.

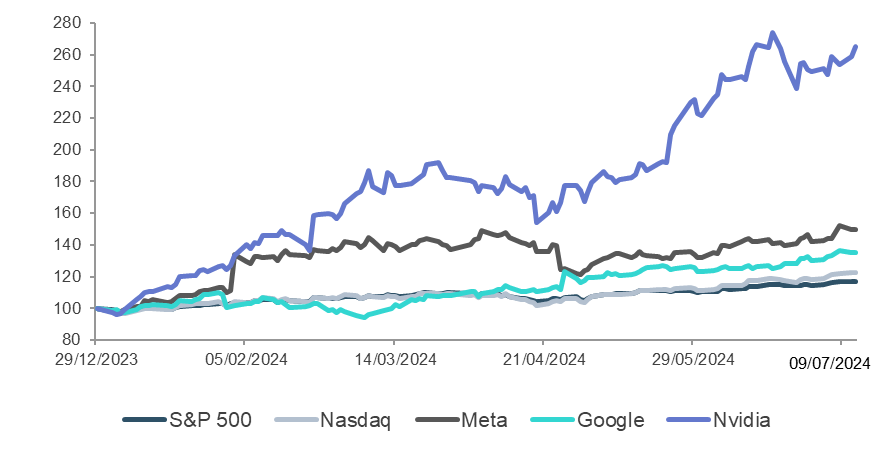

En effet, alors que le S&P 500 progresse de 16% depuis le début de l’année et le Nasdaq de plus de 22% sur la même période, Alphabet (maison mère de Google) s’apprécie de près de 35%, Meta (maison mère de Facebook) de près de 50%. La palme revient cependant à Nvidia, qui semble incarner à elle seule tout l’écosystème de l’intelligence artificielle et voit sa valeur s’envoler de plus de 150% depuis le début de l’année.

Evolution du S&P 500, Nasdaq, Meta, Google et Nvidia depuis le début de l’année

Source : Bloomberg, données en dollars, au 09/07/2024

Compte tenu de la forte progression des indices mentionnée un peu plus haut, le PE ratio de l’indice s’est évidemment apprécié sur la période, passant de 19 à 21 fois les bénéfices. Le consensus s’attend en outre à une progression des résultats moyenne du S&P 500 de 9% pour les publications à venir. Il s’agit de la plus forte espérance d’appréciation attendue depuis 2022 alors même que les indices ont inscrit des plus hauts historiques. Toute déception pourrait conduire à une forte correction étant donné cette configuration.

Au sein de cette moyenne, il convient de décortiquer la dynamique du marché américain afin d’isoler les éléments de valorisation propres à chaque compartiment de la cote. Comme indiqué, le S&P 500 se traite sur un multiple de 21 fois les bénéfices là où le Stoxx Europe 600 (soit les 600 plus grandes sociétés européennes) traite à 13,2 fois les bénéfices. Cet écart souligne le dynamisme de l’économie américaine et la capacité d’innovation des entreprises outre-Atlantique. En revanche, si on se livre à l’exercice de retraiter l’indice américain des 7 Magnifiques (Alphabet, Amazon, Apple, Microsoft, Meta, Nvidia, Tesla), le multiple d’un indice - qui devient alors le S&P 493 - se réduit pour atteindre les 18,4 fois. Cette prime de valorisation tient principalement à la croissance attendue des BPA des géants du secteur des nouvelles technologies. Mis à part Tesla qui doit faire face à des vents contraires, notamment la montée en cadence des constructeurs de véhicules électriques chinois, et Apple dans une moindre mesure, les attentes du marché se fondent sur des croissances à deux chiffres des BPA de ces entreprises, voire même à trois chiffres (109% attendus pour 2024) pour Nvidia. Cette dynamique positive de la croissance des BPA justifie pleinement la prime de valorisation que le marché octroie à ces entreprises. Amazon se négocie autour de 42 fois les bénéfices, Microsoft 38 fois, et Nvidia 46 fois. L’envolée récente de Tesla de près de 25% en une semaine, suite à la publication de livraisons de véhicules plus élevée que les attentes, a propulsé son PE ratio à 82 fois les bénéfices.

Si l’on poursuit ce travail d’analyse en finesse des moteurs de croissance des marchés actions et que l’on se concentre sur les entreprises les plus actives dans le secteur de l’intelligence artificielle, les chiffres sont encore plus sidérants. En effet, le panel de la trentaine de sociétés les plus actives dans ce segment d’activité affiche un PE moyen supérieur à 30 fois les bénéfices. Cette prime exceptionnelle consentie par le marché s’appuie une fois encore sur la dynamique de rentabilité dans laquelle s’inscrivent ces entreprises. L’échantillon « intelligence artificielle » du S&P 500 présente des BPA en croissance attendue de 32% en 2024, justifiant pleinement ces valorisations. En 2023, cet univers de valeurs a généré une masse de résultats de 361 milliards de dollars. A titre de comparaison, l’ensemble du CAC 40 a généré deux fois moins de résultat sur le même exercice fiscal, cumulant 149 milliards d’euros. Enfin, cette masse devrait croître de 128 milliards de dollars additionnels en 2024.

L’intelligence artificielle constitue ainsi aujourd’hui le moteur de croissance de profitabilité des sociétés américaines. Ce rythme d’expansion devrait toutefois se normaliser, de la même manière que le secteur du luxe en France se normalise en 2024, après trois années fastes. Il faudra trouver d’autres leviers de croissance au sein du S&P 500 pour permettre la poursuite de l’expansion de l’indice. Les niveaux de valorisation du prix du pétrole devraient permettre à la composante pétrole et gaz de l’indice d’améliorer sa contribution. L’industrie, étant donné le dynamisme de l’activité de relocalisation de production sur le territoire américain, peut également offrir un relai de croissance à cette dynamique. La santé enfin, grâce à des acteurs innovants comme Eli Lilly dans le traitement du diabète et de l’obésité ou Vertex et Regeneron dans les biotechnologies, peut se présenter en soutien.

Source : les données relatives à la valorisation du secteur de la technologie citées dans cet article proviennent du bureau d’analyse CIC Market Solutions.

Achevé de rédiger le 12/07/2024 par Pierre Carpentier, Directeur de la gestion.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.